奶山羊投保监管大数据系统

2023-05-10

1873

无有效抵押物、家畜疾病风险高、贷后保后监管难度大三个问题,是保险机构和商业银行在牲畜活体贷款中最为在意的问题,也是制约我国畜牧养殖业发展的重点难题。以传统的思维去考虑,似乎很难将这条路走通,但在物联网科技发展的今天,借助科技手段,这些问题其实不难解决。

积极拓宽农业农村抵质押物范围。推动厂房和大型农机具抵押、圈舍和活体畜禽抵押、动产质押、仓单和应收账款质押、农业保单融资等信贷业务,依法合规推动形成全方位、多元化的农村资产抵质押融资模式。积极稳妥开展林权抵押贷款,探索创新抵押贷款模式。鼓励企业和农户通过融资租赁业务,解决农业大型机械、生产设备、加工设备购置更新资金不足问题。

奶山羊投保监管系统方案配置有对应的综合数据管理平台,可以对家畜进行集中信息化管理。终端设备监测到数据后会通过通信基站实时上传至管理平台,工作人员通过平台便可实现从牲畜购置入栏到出栏销售的全流程掌控。银行、保险等金融机构可以远程实现对抵押家畜的有效管控,省事又轻松。

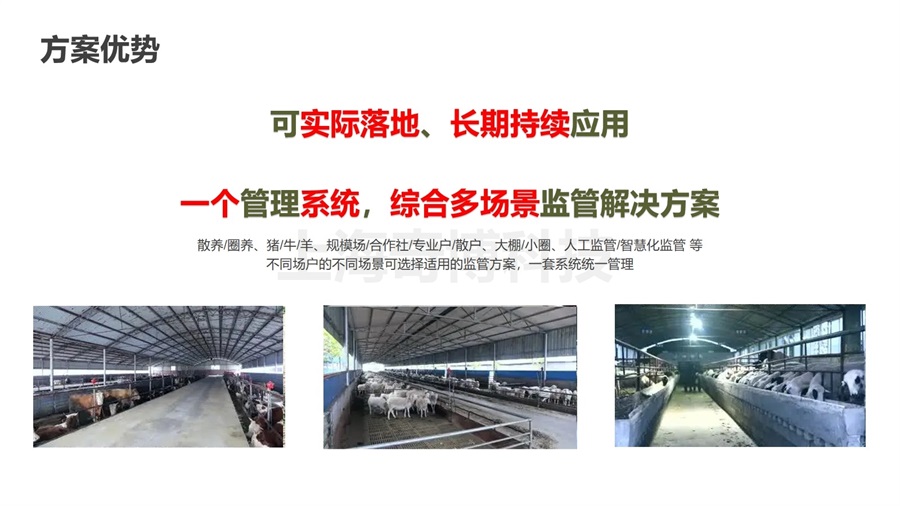

长期以来在畜牧行业,养殖户面临着融资难、抵押难等问题,经营主体的主要资产是牛羊等活体,疫情风险大、难监管、难确权,畜禽活体难以抵押变现。为破解畜禽活体抵押难题,上海农贵科技通过运用“物联网+区块链”技术,搭建起了完善的畜牧养殖监管数字化平台,让分散在农户养殖场的畜禽活体实现线上监管。奶山羊投保监管系统方案的落地,标志着农政银担联合发力,创新破解了农业融资难题,实现了畜禽活体成功抵押贷款。

智慧公寓高校学生公寓管理系统平台

智慧公寓高校学生公寓管理系统平台 智慧养牛场管理系统

智慧养牛场管理系统 奶牛养殖管理平台

奶牛养殖管理平台 粪污还田利用粪肥追溯监管平台

粪污还田利用粪肥追溯监管平台 畜禽养殖代养监管系统

畜禽养殖代养监管系统