生猪活体贷款监管综合管理云平台

2024-02-11

2031

由于生物活体资产的特殊性,养殖企业在向商业银行担保时难以提供符合贷款需求的抵押物,存在牛只重复抵押、抵押资产难监管、抵押资产处置方式较少等问题,而金融机构认为畜牧养殖贷款额度大,期限长,风险难以管控,对于肉牛养殖行业风险控制力度较弱,存在“慎贷”心理。

由于牲畜养殖周期长,市场价格变动频繁,抗风险能力弱;同时,金融和保险机构对于养殖专业不了解,因此在养殖过程中,商业银行和保险机构与养殖户之间会出现信息严重不对称的情况,保险机构无法保证实时监测家畜的养殖情况,也很难确认家畜的存栏量、出栏量以及养殖户的盈利情况,所以无法对家畜进行有效监管。

生猪活体贷款监管系统方案AI人工智能监管功能不是通过给牛打耳标的方式确认牛的身份,而是通过人工智能算法对每一头抵押的牛进行牛脸识别,在数据库中建立牛只档案来确认牛的身份,这种方法不用接触牛,不会给牛带来任何伤害,更不会有应激反应。在牛脸识别过程中,同时进行GPS定位,以确定抵押的活牛与牧场的归属问题。牛脸识保证了抵押的牛是真实存在的,是可追溯的。

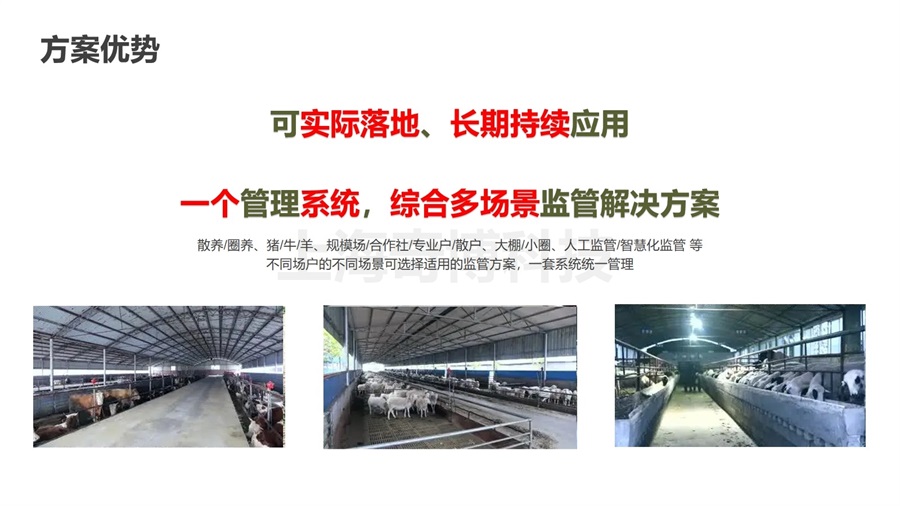

长期以来在畜牧行业,养殖户面临着融资难、抵押难等问题,经营主体的主要资产是牛羊等活体,疫情风险大、难监管、难确权,畜禽活体难以抵押变现。为破解畜禽活体抵押难题,上海农贵科技通过运用“物联网+区块链”技术,搭建起了完善的畜牧养殖监管数字化平台,让分散在农户养殖场的畜禽活体实现线上监管。生猪活体贷款监管系统方案的落地,标志着农政银担联合发力,创新破解了农业融资难题,实现了畜禽活体成功抵押贷款。

畜牧养殖保险监管联动平台

畜牧养殖保险监管联动平台 肉牛肉羊增量提质行动项目监管平台

肉牛肉羊增量提质行动项目监管平台 活体抵押贷款监管平台

活体抵押贷款监管平台 牛羊猪等动物计数盘点解决方案

牛羊猪等动物计数盘点解决方案 养殖场智能化管理系统

养殖场智能化管理系统