活体金融数字监管建设

2022-09-27

2617

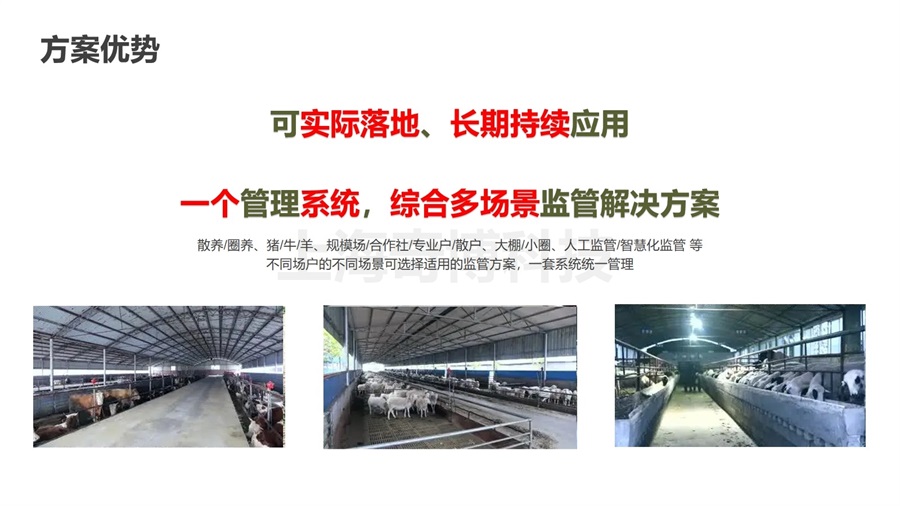

无有效抵押物、家畜疾病风险高、贷后保后监管难度大三个问题,是保险机构和商业银行在牲畜活体贷款中最为在意的问题,也是制约我国畜牧养殖业发展的重点难题。以传统的思维去考虑,似乎很难将这条路走通,但在物联网科技发展的今天,借助科技手段,这些问题其实不难解决。

对于牲畜养殖行业来说,极易受到牲畜疫病的影响,原因是家畜发病难以觉察,但其发病致死率和传染性却非常高。如果家畜发病初期未及时察觉,后期便极容易出现无法救治从而死亡的情况。也正因为这种情况,家畜的保险费用非常高,并且投保要求非常严苛,保险机构轻易也不会为牲畜这类活体资产做担保。银行在没有保险机构共担风险的情况下,不会轻易放贷。

活体金融监管系统方案配置有对应的综合数据管理平台,可以对家畜进行集中信息化管理。终端设备监测到数据后会通过通信基站实时上传至管理平台,工作人员通过平台便可实现从牲畜购置入栏到出栏销售的全流程掌控。银行、保险等金融机构可以远程实现对抵押家畜的有效管控,省事又轻松。

上海农贵科技勇于改革创新的探索实践,通过开展政策创设,积极争取惠农金融支持,限度释放了政策红利,拓宽了畜禽业抵押担保范围,为破解畜禽养殖业融资困境开辟了新途径,将进一步促进畜牧业高质量发展,助力打造乡村振兴先行地区。

梅花鹿养殖管理软件

梅花鹿养殖管理软件 智慧公寓高校学生公寓管理系统平台

智慧公寓高校学生公寓管理系统平台 农村农业供销合作社综合监管系统平台

农村农业供销合作社综合监管系统平台 畜禽养殖代养监管系统

畜禽养殖代养监管系统 绿色种养循环农业信息化服务追溯监管平台

绿色种养循环农业信息化服务追溯监管平台