养猪保险数字监管软件

2023-02-21

2484

2008年,国家稳步扩大政策性农业保险试点范围,加大了对生猪、奶牛生产的各项政策扶持,农业保险进入了发展的大好时机。通过这几年的发展,农业保险稳步推进,但由于认知与道德风险等因素,也从某一方面制约着其发展,某些问题更是成为了保险公司的痛点。

由于养殖户们的资产主要沉淀在活体家畜上,而在传统的抵押贷款模式中,活体家畜并非有效抵押物,难以确权。因此一旦通过活体抵押贷款模式放贷,农户到期无法偿还本金,金融机构、商业银行也难以判断农户留存的具体资产,更无法有效处置抵押物,将其成功变现,这样一来,出现坏账的几率非常高。

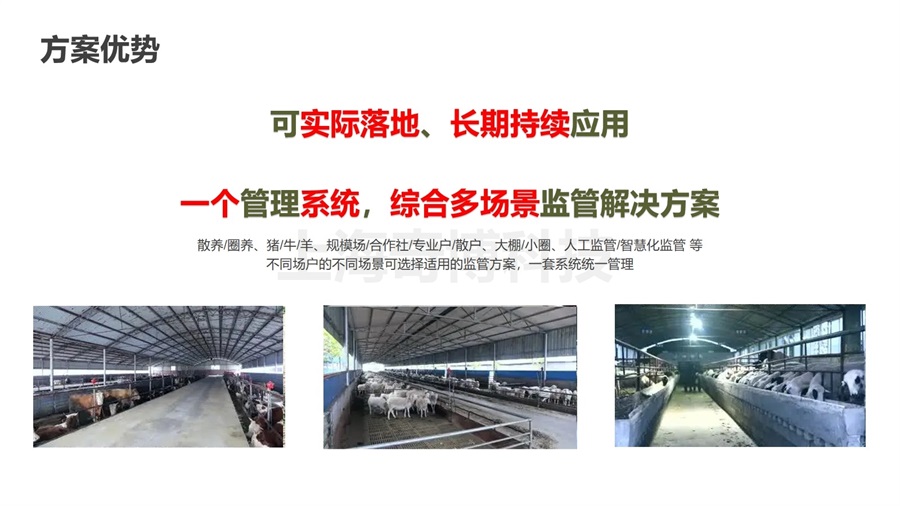

养猪保险监管系统方案可应用于保险公司,可预防不法分子骗保行为;可应用于银行或担保公司,基于国家的精准扶贫专项贷款,各银行对当地畜牧养殖户发放专项贷款后,有利于银行对养殖户进行活体资产监管;可应用于农业农村局,防止养殖户对资产进行冒领或虚报。

长期以来在畜牧行业,养殖户面临着融资难、抵押难等问题,经营主体的主要资产是牛羊等活体,疫情风险大、难监管、难确权,畜禽活体难以抵押变现。为破解畜禽活体抵押难题,上海农贵科技通过运用“物联网+区块链”技术,搭建起了完善的畜牧养殖监管数字化平台,让分散在农户养殖场的畜禽活体实现线上监管。养猪保险监管系统方案的落地,标志着农政银担联合发力,创新破解了农业融资难题,实现了畜禽活体成功抵押贷款。

畜禽防疫检疫监管系统

畜禽防疫检疫监管系统 养殖合作社养殖监管系统软件

养殖合作社养殖监管系统软件 养殖场智能化管理系统

养殖场智能化管理系统 存货数字仓单质押贷款远程监管平台

存货数字仓单质押贷款远程监管平台 奶羊场养殖管理系统

奶羊场养殖管理系统